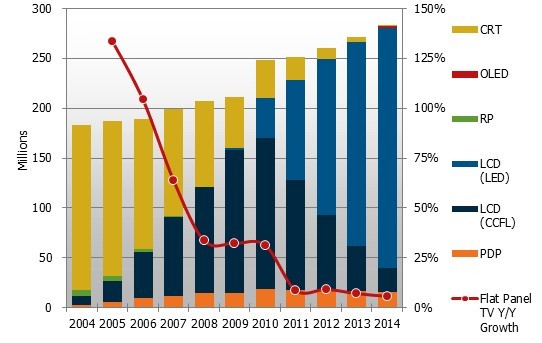

- 2004至2014年比較全球電視出貨與未來預測

- 2011年電視總出貨量較2010年無增長態勢

- 平板電視保有6%的年成長率

- 預計2012年平板電視將成長9%

根據DisplaySearch報告指出,全球電視市場需求進一步減少。2011年電視總出貨量較2010年無增長態勢,預計保持在2億4千8百萬臺,其中液晶電視出貨2億6百萬臺,等離子電視出貨1700萬臺。該預測是基于電視廠商縮減今年的業務目標以及廠商對銷售假期主要零部件采購需求也低于之前預估的需求。

“由于經濟持續不景氣,消費者更注重性價比,北美和西歐等市場需求低于預期。”DisplaySearch北美電視研究總監Paul Gagnon說到,“新興市場增長態勢良好,但不足以彌補發達市場日益減少的市場需求。因此,我們調低了對液晶電視和等離子電視出貨量的預測。”

盡管2011年電視市場需求持平,但平板電視(不包含CRT技術和背投式技術)仍保有6%的年成長率。由于高端電視價格持續下降,加之廠商為了在新興市場快速更替CRT電視而采用低成本解決方案,預計2012年平板電視將成長9%。

圖一、2004-2014年按技術別比較全球電視出貨與未來預測 (單位:百萬臺)

液晶電視仍為主流機型,同時更多產品導入LED背光

液晶電視出貨量將從2010年的1億9千200萬臺上升到2011年的2億6百萬臺,低于預期出貨量2億1千1百萬,這也是電視總出貨預測值降低的關鍵因素。

Gagnon補充到:“液晶電視占全球電視總出貨量的80%以上。盡管近期液晶面板價格有所下滑,但面板商、OEM廠商、電視品牌商等均已縮減了2011年的業務量。我們將繼續關注液晶電視市場需求情況,但總體而言這幾年的成長率均不會超過10%。”

LED和3D功能使液晶電視平均售價保持平穩

隨著LED背光和3D等新興功能應用占比的提高,2011年液晶電視價格非常穩定,按出貨量加權價格僅下滑7%。雖然出貨量增幅緩慢,但今年出貨總營收將與去年持平。2012年總營收將有微幅上升,但2013年后將逐步下降。2011年LED背光在液晶電視出貨中占比微幅下滑,為46%,但預計在2012年成為主流背光機型,并將于2015年占比達到近100%。

等離子電視增長緩慢

等離子電視出貨增幅將于2011年第二季開始減緩,年降幅為6%,并將于2012年中期每季度下滑兩位數的百分比。由于液晶電視價格下降幅度大于等離子電視,兩者價格差縮小,液晶電視在許多尺寸的占比提高。例如:在2010年第二季,一臺42寸1080p的等離子電視比一臺42寸1080p 120HZ LED液晶電視價格便宜32%,但到2011年第二季價格差縮小到了9%。2011年等離子電視總出貨量為1700萬臺,降幅為9%,隨后每年降幅在5-6%左右。

OLED電視將于2012年進入市場

依照目前OLED發展預估,OLED電視將于2012年后期進入市場,加入到40寸以上機型的市場競爭中。但由于價格太高及數量有限,到2015年將僅占40寸及以上尺寸市場2.5%的市占率。目前預測新推出的OLED電視價格將比高端LED液晶電視高出2-3倍。

在中國、亞太、拉美、東歐、中東和非洲等新興市場,平板電視未來4年仍將快速增長,年均增幅為11%,而發達市場則每年平均下降1%。隨著印度市場的后激勃發,亞太地區將成為增長最為強勁的市場。

盡管3D電視在北美市場增長低于預期,但在新興市場和歐洲地區3D電視的出貨比預期要好,全球3D電視總出貨量將微幅增長。3D電視在北美的市場占比預計為11%,在西歐占比為14%,在中國占比為12%。由于北美消費者對于40寸以上機型選擇具3D功能偏好明顯,因此北美仍將是3D電視滲透率最高的地區。2011年全球3D電視出貨量為2千2百萬臺,到2015年出貨量將達到1億臺。

DisplaySearch Q3’11 Quarterly Advanced Global TV Shipment and Forecast Report報告涵蓋各地區近60家品牌商面板和電視出貨情況。預測16個季度電視成本、價格和設計。